什么是央行眼中的通胀?——韩国央行

来源:固收彬法

此前海外市场通胀预期剧烈上升,关键是要关注全球主要央行的通胀态度。2008年次贷危机以及2020年疫情发生之后,各国央行对于通胀的态度发生了一些改变,这些变化又对货币政策产生怎么样的影响?本系列专题主要对此进行梳理分析。本篇主要关注韩国央行。

韩国央行眼中的通胀和通胀指标?

维持中期物价稳定韩国货币政策最重要的目标[1],同时也会考虑经济增长和金融稳定[2]。不过,在不同时期韩国央行关注的通胀及通胀指标有所变化:

(1)在韩国央行引入通胀目标制的最初两年(1998、1999年),其主要关注整体通胀,以CPI来衡量。

(2)2000-2006年韩国央行转而关注潜在通胀趋势,衡量指标为剔除农产品(谷物除外)和石油产品后的CPI,即核心CPI。

需要注意的是,不同时期核心CPI指标也有所不同:

2000-2011年,韩国央行关注的核心CPI剔除了农产品(谷物除外)和石油产品分项。

2012年至今,韩国央行关注两个核心CPI指标:一是剔除农产品(谷物除外)与石油产品分项,这与之前相同;二是剔除食品与能源分项[3]。两者的差别在于剔除分项的比重,前者剔除分项比重约为10.8%,而后者剔除分项占比更大(为23.2%),并且后者更加符合OECD发达经济体的通用做法,国际比较上更加直观。

此外,从韩国央行的使用频率来看(特别是在货币政策决议公告),2017年之后韩国央行对后者的关注度应该更高一些。

(3)2007年至今韩国央行重点关注整体CPI,当然潜在通胀趋势/核心CPI仍是韩国央行的综合考量指标之一。

另外,通胀预期也是韩国央行观测指标之一,其中使用频率较高的短期通胀预期指标包括公众通胀预期和专家通胀预期(时间维度均为1年,前者使用频率最高),而长期通胀预期指标主要看Consensus Economics长期通胀预期(5年)。此外,韩国央行还会关注金融市场通胀预期指标(如盈亏平衡通胀预期)。

整体来看,2010年以来韩国通胀预期经历了一个明显下行的过程,这与次贷危机后韩国经济结构变化之下潜在经济增长和通胀下行密切相关。

[1] http://www.bok.or.kr/eng/main/contents.do?menuNo=400012.

[2] http://www.bok.or.kr/eng/main/contents.do?menuNo=400249.

[3] 事实上,正是从2012年开始韩国统计局同时公布了这两类核心CPI指标。

韩国央行通胀目标的调整

不同于美日欧英等发达经济体央行,韩国的通胀目标调整相对较为频繁,整体可以分成以下几大阶段。

(1)1998-1999年:引入通胀目标制

1998年韩国央行正式引入通胀目标制,一开始韩国央行关注的通胀指标是整体CPI,并且1998、1999年设定的都是短期(1年)通胀目标及区间,这与我国每年政府工作报告设定CPI目标较为类似。

(2)2000-2006年:引入中期维度,注重潜在通胀趋势

该阶段,韩国央行对通胀目标的调整主要包括:

-

注重潜在通胀趋势。

由于CPI中部分分项会受到外部冲击(比如自然灾害和国际油价变化)而在短期内大幅波动,不能很好地刻画潜在通胀趋势,因而从2000年开始韩国央行将其关注的通胀指标调整为剔除农产品(谷物除外)和石油产品后的CPI(当时的核心CPI)。

-

引入中期维度。

当时韩国央行指出,只注重短期通胀目标会带来不便:一、货币政策从实施到产生效果存在一定的时滞,并且货币政策影响很可能会持续一段时间,短期(1年)内不一定能够准确地评判货币政策效果。二、过分注重短期通胀目标可能会使得货币政策调整力度过大,进而引发实体经济和金融市场的剧烈波动。

从2000年开始(持续到2003年),韩国央行不仅会设定下一年的短期通胀目标及区间,还会设定两年及之后年份的中期通胀目标,并且中期通胀目标会持平或低于短期通胀目标,以显示韩国央行将中长期通胀控制在低水平的决心。

随着修订后的《Bank of Korea Act》在2004年1月生效,韩国央行不再设定短期(1年)通胀目标及区间,转而设定3年期的中期通胀目标(区间),该做法持续到2015年。

引入中期维度以及注重潜在通胀趋势的直接体现便是,2001-2006年韩国央行的通胀目标中枢都设定在3%,这主要是考虑到当时与韩国经济发展状况相对应、能够支撑韩国经济稳定的通胀水平估计在3%左右。

(3)2007-2009年:通胀指标回调为整体CPI

从2007年开始,与通胀目标相关的通胀指标由原来的核心CPI(剔除农产品(谷物除外)和石油产品后的CPI)回调为CPI,并一直沿用至今。根据韩国央行2006年9月货币政策报告,这主要有以下几方面原因:

-

整体CPI更加便于公众理解。当时的核心CPI剔除了农产品(谷物除外)和石油产品,但这些分项对于日常生活而言非常重要,剔除了这些重要分项的核心CPI对于公众理解可能带来不便。

-

整体CPI更加符合全球通用标准。大部分采用通胀目标制的经济体所采用的通胀指标均为CPI(或类似的整体通胀指标),而非核心CPI(或其他核心通胀指标)。

-

与韩国政府/财政部采用不同的通胀指标容易引起混乱(当时韩国政府/财政部采用的通胀指标为整体CPI)。

纵使如此,韩国央行并没有完全抛弃核心CPI,在制定/执行货币政策时仍会将其作为重要考量指标。

(4)2010-2015年:通胀容忍区间调整

2010-2012年,通胀目标区间走阔,从原来的±0.5%提高到±1%,主要是因为2007-2009年在供给冲击等因素的影响下通胀水平曾大幅超过通胀目标区间,过窄的通胀容忍区间会限制韩国央行的操作空间。

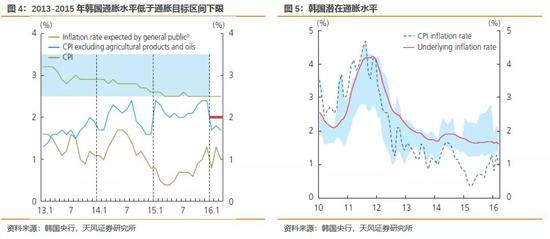

2013-2015年,通胀目标区间收窄,从原来的±1%降低到±0.5%,这主要有几方面考虑:

-

该阶段通胀水平预计会在2.5%-3%的区间中,这在一定程度上因为欧债危机的持续使得需求端的通胀压力不大。

-

韩国通胀波动预计不大。

-

有利于引导通胀预期锚定。

(5)2016-2018年:不再设定通胀区间,通胀目标下调

从2016年开始,韩国央行不再设定通胀区间,仅公布通胀目标值,并且将通胀目标(中枢)从原来的3%下调到2%。2016年4月韩国央行的货币政策报告对此有进行解释。

将通胀目标区间调整为通胀目标值主要是为了更好地引导通胀预期锚定。此外,由于不再设定通胀区间,韩国央行在操作上可以更加灵活,因为其能够允许通胀水平短暂地偏离目标值。不过,当通胀水平连续6个月偏离目标0.5个百分点时,韩国央行仍需要对此给出正式解释。

将通胀目标(中枢)从原来的3%下调到2%主要有多方面考虑,包括:

-

次贷危机后韩国经济结构已经发生变化,比如人口变化、经济潜在增速下降、全球化进程等使得供需两端的通胀压力有所减弱,2012年及之后韩国潜在通胀水平已经回落至2%附近。2%也是韩国央行认为能够最大化社会福利的通胀水平。

-

2013-2015年通胀水平一直低于韩国央行通胀目标区间下限,中期通胀展望继续保持低迷。

-

从国际经验上看,主要发达经济体的通胀目标都是2%。

(6)2019年至今:不再设定3年期限

从2019年开始,韩国央行的通胀目标不再设定3年期限,并且以2%作为中期通胀目标(与美欧日英等发达经济体类似),对此韩国央行的解释是:

-

韩国通胀水平和波动已经下降到与主要发达经济体类似的水平,在未来其通胀指标、通胀目标水平、时间维度调整的必要性都大大降低。

-

从国际经验上看,大部分发达经济体的通胀目标均没有指定特定期限,或者实际上有期限要求但通胀目标一直都没有调整过。而部分有具体通胀目标期限的新兴经济体(如巴西、土耳其、加纳等)往往经历着高通胀。

综上所述,1998年以来韩国央行通胀目标的调整,一方面与韩国经济结构变化相适应,另一方面也逐步向美欧日英等发达经济体央行的通胀目标靠拢(比如采取中期视角、不再设定通胀目标区间、中期通胀目标设定为2%等)。此外,由于不再设定通胀区间,韩国央行在操作上可以更加灵活,也能够允许通胀水平短暂地偏离目标值,通胀容忍度有所提升。

今年以来韩国央行对通胀的观点

与美欧日英等发达经济体类似,在疫苗接种、海内外经济恢复、原油价格大幅上涨等因素的影响下,韩国通胀(预期)也出现了明显上行。

对此,韩国央行行长李柱烈表示,目前来看2021年经济增速、通胀、出口和投资等都可能会高于之前预期(但潜在的经济增长可能会比疫情前低很多)[1]。

同时他还表示:韩国经济还没有恢复到正常轨道,经济不确定性仍然很高;后续通胀将走高并且在下降之前将在2%左右维持一段时间[2],但当前不该担心通胀风险或仓促通过收紧货币政策予以应对,并承诺继续保持宽松政策直到经济从疫情中实现可持续复苏。这说明短期内韩国央行大概率不会加息。

而对于今年以来韩国国债收益率上行的问题,韩国央行行长李柱烈表示:美国长期国债收益率上行严重影响了韩国国债,韩国国债收益率利差扩大的速度超过之前预期,未来美联储政策预期可能导致市场波动上升;韩国央行将继续密切关注收益率,韩国国债购买行动将取决于韩国债券收益率上涨的速度和力度。

这在一定程度上显示出韩国央行不会容忍国债收益率大幅上行。

[1] https://news.windin.com/ns/findsnap.php?sourcetype=1&id=527106758&code=69A12C019D93&t=1&device=pc&gateway=news&terminaltype=wft&version=15.1.1.51824&share=wechat&show=wft.

[2] https://www.bok.or.kr/eng/bbs/E0000627/view.do?nttId=10063991&menuNo=400022&pageIndex=1.

小结

1998年以来韩国央行通胀目标的调整,一方面与韩国经济结构变化相适应,另一方面也逐步向美欧日英等发达经济体央行的通胀目标靠拢(比如时间维度上采用中期视角、不再设定通胀目标区间、中期通胀目标设定为2%等)。

此外,由于不再设定通胀区间,韩国央行在操作上可以更加灵活,也能够允许通胀水平短暂地偏离目标值,通胀容忍度有所提升。

对于今年以来通胀(预期)明显上升的问题,韩国央行表示2021年经济增速和通胀都可能会高于之前预期,不过同时仍强调,韩国经济还没有恢复到正常轨道,后续通胀可能在2%附近持续一段时间,但当前不该担心通胀风险或仓促通过收紧货币政策予以应对,并承诺继续保持宽松政策直到经济从疫情中实现可持续复苏。这说明短期内韩国央行大概率不会加息。

至于韩国国债收益率上行超预期,韩国央行表示这在很大程度上受到美债的影响,未来美联储政策预期可能导致市场波动上升,而韩国国债购买行动将取决于韩国债券收益率上涨的速度和力度。这在一定程度上显示出韩国央行不会容忍国债收益率大幅上行。

风险提示

风险提示:政策不确定性,海外疫情发展超预期,外部环境变化。